FXCM: Euro und Pfund auf Talfahrt – Europa bleibt geldpolitisch auf dem Gas

Nur beim Blick allein auf die tatsächlichen Ergebnisse der Notenbanksitzungen in London und Frankfurt könnte man meinen, auch hier wollte man vor der Sommerpause nicht noch große Dinge bewegen. Was aber beide geldpolitischen Gremien geschafft haben, sind die Bewegungen am Devisenmarkt. Fast im Gleichklang, nur um anderthalb Stunden zeitversetzt, reagieren erst das Britische Pfund und dann der Euro mit kräftigen Kursverlusten auf die Statements aus den jeweiligen Zentralbanken. Während das Britische Pfund wie erwartet seinen Abwärtstrend gegenüber dem US-Dollar beschleunigt und die Marke von 1,50 GBP/USD schon im heutigen Handelsverlauf noch durchbrochen werden könnte, hat der Euro den Kampf mit der Marke von 1,30 zum US-Dollar schon verloren. Sieger des heutigen Tages ist eindeutig der Greenback in fast vollständiger Abwesenheit der Amerikaner, die heute ihre Unabhängigkeit feiern. Aber auch die Aktienmärkte profitieren von der Erwartung, dass zumindest in Europa, was die Lockerung der Geldpolitik angeht, die Ampeln weiter auf Grün stehen.

Nur beim Blick allein auf die tatsächlichen Ergebnisse der Notenbanksitzungen in London und Frankfurt könnte man meinen, auch hier wollte man vor der Sommerpause nicht noch große Dinge bewegen. Was aber beide geldpolitischen Gremien geschafft haben, sind die Bewegungen am Devisenmarkt. Fast im Gleichklang, nur um anderthalb Stunden zeitversetzt, reagieren erst das Britische Pfund und dann der Euro mit kräftigen Kursverlusten auf die Statements aus den jeweiligen Zentralbanken. Während das Britische Pfund wie erwartet seinen Abwärtstrend gegenüber dem US-Dollar beschleunigt und die Marke von 1,50 GBP/USD schon im heutigen Handelsverlauf noch durchbrochen werden könnte, hat der Euro den Kampf mit der Marke von 1,30 zum US-Dollar schon verloren. Sieger des heutigen Tages ist eindeutig der Greenback in fast vollständiger Abwesenheit der Amerikaner, die heute ihre Unabhängigkeit feiern. Aber auch die Aktienmärkte profitieren von der Erwartung, dass zumindest in Europa, was die Lockerung der Geldpolitik angeht, die Ampeln weiter auf Grün stehen.

Bank of England betont das Risiko steigender Anleihezinsen

Zwar hielt die Bank of England auf ihrer ersten Sitzung unter dem neuen Präsidenten Mark Carney noch still, dennoch spricht der Absturz des Britischen Pfunds eine eindeutige Sprache. Die britischen Geldpolitiker halten lediglich ihr Pulver trocken, um in den nächsten Monaten genau das zu tun, was man nicht zuletzt vom neu geholten Mann aus Kanada auch erwartet. Er soll mit einer lockeren Geldpolitik der schwächelnden Wirtschaft auf der Insel wieder auf die Beine helfen. Zwar vermittelten die zuletzt veröffentlichten Daten aus dem Vereinten Königreich durchaus den Eindruck, die Konjunktur würde sich langsam aber sicher vom Schock der Finanzkrise erholen. Dennoch bestehen Risiken vor allem in den sinkenden verfügbaren Einkommen der Briten. Diese sind zuletzt so stark gefallen wie seit 25 Jahren nicht mehr. Auch würde eine weitere Verschlechterung der wirtschaftlichen Lage beim größten Handelspartner, der Euro-Zone, die Hoffnungen auf eine baldige Erholung in Großbritannien schnell wieder zunichte machen.

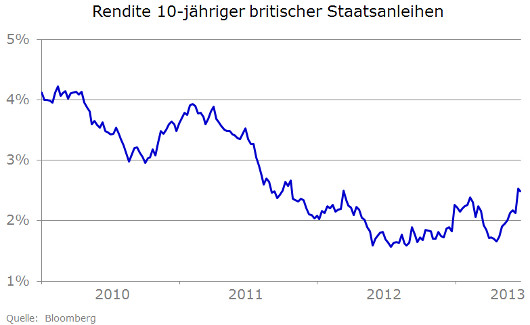

Auch die jetzt wieder steigenden Zinsen am britischen Anleihemarkt sind ein Problem. Die Rendite der 10-jährigen Papiere ist in Großbritannien in den vergangenen Wochen wieder auf 2,5 Prozent geklettert und hat ihren monatelangen Abwärtstrend damit verlassen.

Erhöhung des Anleihekaufprogramms schon im August denkbar

Allein der Hinweis der Bank of England in ihrem erstmals veröffentlichten Statement nach einem Meeting mit unveränderter Geldpolitik auf diese Gefahr vom Anleihemarkt sollte so interpretiert werden, dass sie alles dafür tun wird, einen Zinsanstieg zu verhindern, welcher nicht im Einklang mit einer sich wieder erholenden Wirtschaft auf der Insel steht. Die Zinsen befinden sich in allen wichtigen Industrienationen seit der Ankündigung der US-Notenbank, auch den Fuß vom "geldpolitischen Gas" mal zu nehmen, auf dem Weg nach oben. Aber nicht überall, weder zum jetzigen Zeitpunkt in den USA, aber erst Recht nicht in Großbritannien ist dies auf die Erwartung einer wieder anziehenden Konjunktur zurück zu führen. Vielmehr entweicht viel heiße Luft aus den Anleihemärkten, die mit dem Öffnen der Geldschleusen rund um den Globus hineingepumpt wurde.

Die Geister, die die Notenbanken damit auf den Plan gerufen haben, werden sie kurzfristig nur mit den selben Mitteln wieder los. Sie müssen weiter selbst an den Anleihemärkten aktiv werden. Für Großbritannien heißt das, Marc Carney und der geldpolitische Rat werden noch in diesem Jahr eine Erhöhung des momentan noch auf 375 Milliarden Britische Pfund begrenzten Anleihekaufprogrammes beschließen müssen. Carney hat jetzt vier Wochen bis zum August-Treffen Zeit, seine noch skeptischen Kollegen im Rat davon zu überzeugen. Schon dann aber könnten auf der Insel die Schleusen wieder weiter geöffnet werden.

Die Euro-Schuldenkrise ist noch nicht vorbei - Erholung Fehlanzeige

Auch in Frankfurt bei der Europäischen Zentralbank bleibt geldpolitisch der Fuß auf dem Gas. Die EZB sieht enorm gestiegene Abwärtsrisiken für die Euro-Zone, weshalb der geldpolitische Rat heute auch eine mögliche weitere Zinssenkung diskutiert hat. Für mich nicht allzu verwunderlich, so halte ich doch schon sehr lange an meiner Einschätzung fest, die Schuldenkrise in der Euro-Zone ist weder überwunden, noch sehe ich Anzeichen einer baldigen substantiellen Erholung der Wirtschaft in der Euro-Zone. Nur ein Beispiel: Portugal. Das Land sucht zurzeit seinen Weg aus der Regierungskrise, die Anleiherenditen erreichen mit über acht Prozent wieder erschreckende Niveaus. Ob und wie die Südeuropäer am notwendigen Sparkurs festhalten, um den Rettungsschirm von Europäischer Union und Internationalem Währungsfonds bald verlassen zu können, ist unklarer denn je. Aber nicht nur in Portugal, sondern auch in Spanien und Italien steigen die Zinsen am Kapitalmarkt.

Eine weitere Zinssenkung im zweiten Halbjahr ist nur eine Option

In diesen Tagen jährt sich die legendäre Pressekonferenz Mario Draghis in London, auf der er ankündigte, den Euro mit allen notwendigen Mitteln zu verteidigen, ein paar Wochen später stellte er das Programm unbegrenzter Anleihekäufe von Krisenstaaten (OMT) vor. Damit war zumindest verbal der Grundstein dafür gelegt, die Euro-Zone vom Spielfeld der Finanzmärkte zu nehmen, die auf den Zusammenbruch des Euro spekulierten. Heute nun, ein Jahr später hofft Draghi, allein durch die nochmalige Bestätigung, dass OMT-Programm sei startklar, die Anleihemärkte auch diesmal wieder zu beruhigen. Kurzfristig klappt es wohl auch diesmal - immerhin fielen die Renditen nach seinen Worten - langfristig müssen aber den Worten auch Taten folgen, um die erreichte Glaubwürdigkeit nicht zu verspielen. Und der Leitzins ist da nur eine Waffe, die in meinen Augen im zweiten Halbjahr gezückt werden wird. Bald werden Länder wie Spanien erkennen müssen, dass es notwendig ist, sich zu einem Reformprogramm gegenüber dem "Geldgeber" EZB zu verpflichten, damit diese im Rahmen des OMT-Programms spanische Staatspapiere kaufen kann. Bisher - daran sei noch einmal erinnert - ist noch kein einziges Papier innerhalb dieses Programms von der EZB erworben worden.

In London und Frankfurt ist man gezwungenermaßen weiter bereit, die Wirtschaft, aber damit auch die Finanzmärkte, mit geldpolitischen Lockerungsmaßnahmen zu unterstützen. Ein Satz Draghis im Verlauf der Pressekonferenz bringt es auf den Punkt: "Von einem Exit (also einem Ausstieg aus der lockeren Geldpolitik) sind wir noch weit entfernt." Gleiches hätte wohl auch sein Londoner Kollege Carney den Journalisten in die Feder diktiert, hätte er die Möglichkeit dazu gehabt. Dementgegen wird sich die US-Notenbank, wenn auch erst zum Ende oder zu Beginn des kommenden Jahres, diesem "Exit" immer weiter nähern. Von dieser Erwartung wird der US-Dollar profitieren und weiteren Boden gegenüber Pfund und Euro gutmachen. Wer meiner Idee aus einem meiner früheren Kommentare gefolgt ist, sich in Form des US-Dollar-Index von FXCM und Dow Jones einen Währungskorb ins Depot zu legen, der kann sich jetzt erst einmal über einen Stand von 10.900 Punkten freuen, was einem Drei-Jahres-Hoch entspricht.

Ein Finanzmarkt-Kommentar von Torsten Gellert, Managing Director von FXCM Deutschland. Mehr Informationen und ein Zugang zum Devisenhandel sind im Profil von FXCM zu finden.

Die in diesem Artikel angegebenen Informationen sollten nicht als Handelsempfehlung betrachtet werden. Stützen Sie Ihre Handelsaktivitäten auf eigene Analysen und Ihr eigenes Wissen. Und befolgen Sie immer die wichtigsten Schritte beim Trading - egal ob bei Aktien, Kryptos oder klassischen Währungen.