FXCM: Japan und der schwache Yen – Die Spirale dreht sich weiter

Die Nachteile einer künstlich schwächeren Währung bekommt Japan jetzt voll zu spüren. Bei allem Jubel über die mit 12,2 Prozent so stark wie seit drei Jahren nicht mehr gestiegenen Exporte im Juli sollte viel mehr Augenmerk auf die Kehrseite der Medaille gelegt werden. Durch die gleichzeitig viel stärker, nämlich um fast 20 Prozent gestiegenen Importe entstand im Juli ein Minus in der Handelsbilanz von über einer Billion Yen (rund 7,5 Milliarden Euro). Damit wurde fast wieder das Rekordniveau aus dem Januar dieses Jahres von 1,48 Billionen Yen erreicht.

Die Nachteile einer künstlich schwächeren Währung bekommt Japan jetzt voll zu spüren. Bei allem Jubel über die mit 12,2 Prozent so stark wie seit drei Jahren nicht mehr gestiegenen Exporte im Juli sollte viel mehr Augenmerk auf die Kehrseite der Medaille gelegt werden. Durch die gleichzeitig viel stärker, nämlich um fast 20 Prozent gestiegenen Importe entstand im Juli ein Minus in der Handelsbilanz von über einer Billion Yen (rund 7,5 Milliarden Euro). Damit wurde fast wieder das Rekordniveau aus dem Januar dieses Jahres von 1,48 Billionen Yen erreicht.

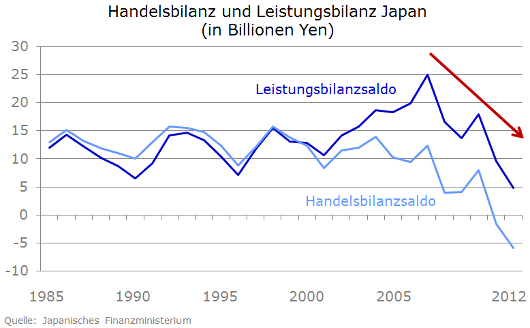

Der Trend zeigt ganz klar nach oben, was die Defizite angeht, wenn man sich die Entwicklung der vergangenen Jahre anschaut. Seit 2011 ist die Handelsbilanz schon negativ und für dieses Jahr ist sogar mit einer nochmaligen Verdopplung des Defizits zu rechnen, denn einschließlich Juli liegen wir mit minus 5,2 Billionen Yen nur leicht unter dem Gesamtwert des Vorjahres von 5,8 Billionen Yen. Ergänzt um die Dienstleistungen und sonstige Kapitaltransfers entsteht die Leistungsbilanz, welche im Juni in Japan zwar noch positiv war, aber schon 20 Prozent unter dem Vorjahr lag. Für den Juli ist hier ganz klar mit einem negativen Vorzeichen zu rechnen, der Rekordwert wurde ebenfalls im Januar mit 348 Milliarden Yen erreicht. Damit besteht sogar die Gefahr, dass Japan das erste Mal seit Beginn der Aufzeichnungen 1985 auch ein Gesamtjahresdefizit in der Leistungsbilanz verzeichnet. Wie die Grafik zeigt, geht es mit den Überschüssen der vergangenen Jahre mit erhöhtem Tempo gegen Null.

Japanische Notenbank hat das freie Spiel der Wechselkurse außer Kraft gesetzt

Normalerweise führen Anpassungen über flexible Wechselkurse über einen längerfristigen Zeithorizont zu ausgeglichenen Leistungsbilanzen. Wenn ein Land einen Überschuss aufweist, resultiert daraus eine hohe Nachfrage nach dessen Währung, weil Exporte immer in der Währung des Exportlandes, Produktionskosten, wie Löhne, aber auch Steuern immer in der einheimischen Währung bezahlt werden müssen. Damit kommt es zu einer Aufwertung der Währung, die wiederum die Exporte verteuert, was zu einem Exportrückgang, aber auch wegen der Verbilligung der Produkte aus dem Ausland zu einem Anstieg der Importe führt, was die gesamte Bilanz wieder ins Gleichgewicht bringt. Umgekehrt kommt es im Fall eines Leistungsbilanzdefizits zu einer Abwertung, die die Exporte ankurbelt und die Importnachfrage wegen teurerer Produkte verringert und so das Defizit wieder abbaut. Nun hat im Fall Japan aber die Notenbank durch den Start ihres historisch einmaligen gelpolitischen Experiments im April, welches zu einer Verdopplung der Geldmenge an umlaufenden Yen bis zum Ende nächsten Jahrs führen wird, nachgeholfen, den Yen zu schwächen. Das ist ihr auch perfekt gelungen, die japanische Währung hat seit September vergangenen Jahres fast 30 Prozent gegenüber dem US-Dollar verloren. Auch zu anderen wichtigen Währungen sieht es ähnlich aus.

Japan hat keine wirklichen Alternativen zum teuren Energieimport

Punkt Eins der Anpassung, die Zunahme der Exporttätigkeit funktioniert, der schwache Yen sorgt für sprudelnde Gewinne bei den exportorientierten Unternehmen. Im Normalfall würde ein schwächerer Yen die Importe verringern, wenn ein Land Alternativen hat, die sonst aus dem Ausland eingeführten Produkte im eigenen Land selbst herzustellen. Und genau in diesem zweiten Punkt geht die Rechnung nicht auf. Japan hat nach der Reaktorkatastrophe von Fukushima sämtliche Atommeiler vom Netz genommen und muss alle gerade für einen Aufschwung benötigte Energie aus dem Ausland einkaufen – mit einem sehr viel schwächeren Yen. Hinzu kommen noch zwei andere Aspekte, die das Problem in Japan verschärfen. Der Export macht nur 15 Prozent des Bruttoinlandsprodukts aus, während man wohl nicht daran zweifeln kann, dass Energie von nahezu 100 Prozent der Wirtschaft nachgefragt wird. Wirft man außerdem einen genauen Blick hinter die Zahlen, stellt man fest, dass die Exportvolumina lediglich stagnieren. Da aber im billiger gewordenen Yen abgerechnet wird, steht nur unter dem Strich ein Plus.

Notenbank wird mit allen Mitteln steigende Zinsen verhindern

Diese gefährliche Entwicklung, die zu weiter steigenden Defiziten in der Leistungsbilanz führt, bedeutet für die angespannte Schuldensituation der Japaner nichts Gutes. Denn noch zu 95 Prozent bei den eigenen Bürgern verschuldet, wird sich Japan in Zukunft wohl vermehrt im Ausland verschulden müssen. Ähnlichkeiten zu Ländern wie Spanien und Italien sind nicht rein zufällig, sondern verdeutlichen das Problem. Wenn Investoren irgendwann nicht mehr bereit sind, das steigende Leistungsbilanzdefizit dieser Länder zu finanzieren, steigen die Zinsen. Die Anleiherenditen der so genannten Peripheriestaaten der Eurozone stiegen solange immer weiter, bis die Europäische Zentralbank im Sommer 2012 eine endlose Garantie für Anleihekäufe aussprach. Auch Japan wird sich an steigende Leistungsbilanzdefizite gewöhnen müssen und damit stärker vom Ausland und deren Finanzierungswilligkeit abhängen. Mit einer zukünftigen Inflationserwartung bei gleichzeitig unsicherer Wirtschaftsentwicklung werden die ausländischen Investoren höhere Zinsen einfordern. Die japanische Notenbank kann und wird mit verstärkten Anleihekäufen dagegen steuern müssen, was zwangsläufig zu einem schwächeren Yen führen muss. Der Effekt resultierend aus der volkswirtschaftlichen Theorie, dass Leistungsbilanzdefizite über die verstärkte Nachfrage nach den Exportwährungen zu einer Schwächung der eigenen Währung führen, wird also im Fall Japan durch die Geldpolitik noch beschleunigt. Denn wenn das mit 260 Prozent des Bruttoinlandsprodukts verschuldete Land eines tun muss, dann ist es die Abwendung der Gefahr steigender Zinsen.

Wenn der Yen erst wieder ins Fallen kommt, sind 120 USD/JPY möglich

Die Spirale eines fallenden Yen wird sich also weiter drehen. Und sie wird ihr Tempo beschleunigen, wenn die Investoren genau diesen weiter fallenden Yen auch für die Zukunft befürchten. Denn wer möchte schon gern in einer Währung investiert sein, die zunehmend an Wert verliert, egal in welcher Anlageklasse. So banal es klingt, am Ende wollen dann immer mehr Investoren raus aus dem Yen, was zu einer Beschleunigung des Abwärtstrends führen wird. Wann das Tempo anzieht, vermag ich nicht zu beurteilen, aber auch nach einer langen Periode einer vermeintlichen Stabilisierung kann es sehr schnell gehen und die von mir zu Jahresbeginn prognostizierten 120 USD/JPY werden schon in den kommenden zwölf Monaten erreicht. Der Auslöser dafür könnte auch in einer Konkretisierung des Ausstiegsplanes der US-Notenbank aus ihren Anleihekäufen liegen, worüber wir wohl in den kommenden Wochen mehr erfahren werden.

Ein Finanzmarkt-Kommentar von Torsten Gellert, Managing Director von FXCM Deutschland. Mehr Informationen und ein Zugang zum Devisenhandel sind im Profil von FXCM zu finden.

Die in diesem Artikel angegebenen Informationen sollten nicht als Handelsempfehlung betrachtet werden. Stützen Sie Ihre Handelsaktivitäten auf eigene Analysen und Ihr eigenes Wissen. Und befolgen Sie immer die wichtigsten Schritte beim Trading - egal ob bei Aktien, Kryptos oder klassischen Währungen.